Mucho se sigue hablando del concepto Skin in the Game (puesto más de moda por el libro de Nassim Taleb), que no es otra cosa que jugarte los cuartos en lo que predicas. Es decir, en el caso concreto que nos ocupa, los gestores de inversión, mostrar tu convicción con hechos, arriesgando tu dinero en las inversiones que dices que hay que hacer. Debe, en definitiva, haber una penalización significativa para el caso de que los resultados no sean los exigidos, prometidos o esperados.

“If a builder builds a house and the house collapses and causes the death of the owner of the house—the builder shall be put to death.” Código de Hammurabi.

Pero no todo es tan sencillo, ¿Cuál es el riesgo que asumen los gestores? ¿Hay algo adicional que debiéramos tener en cuenta?

En algún artículo mencinamos que ese Skin in the Game tendríamos que matizarlo por el career risk. Y por tanto por la posición que tuviera el gestor en la institución o empresa donde trabajara, incluyendo todo lo que ésta llevase aparejado. No es lo mismo ser un gestor de nómina, que un gestor propietario.

Adicionalmente, ¿sirve para algo que el gestor tenga dinero invertido en sus fondos?¿Hay una relación directa entre rentabilidad y si tiene dinero invertido?¿Cuánto dinero tiene que tener invertido para que realmente funcione?

El crecimiento de la gestión independiente introduce más complición en el análisis, y es este ejemplo el que seguiremos.

UNA HISTORIA FICTICIA (...PERO CADA VEZ MÁS COMÚN)

Les proponemos un ejercicio ficticio (basado en una mezcla de hechos reales). Supongamos que hay varios gestores que tras años de experiencia trabajando en varias gestoras, deciden volar solos:

– Y montan una nueva gestora, pequeñita, diferente (o no tanto).

– Y, como todo al principio, sus sueldos son escasos, y el volumen que gestionan bastante bajo para los estándares.

– Y tienen suerte (se les presupune cierta habilidad inversora, pero como todos sabemos, eso no es suficiente).

– Y la suerte se traduce en unas rentabilidades de sus fondos bastante decente (siempre en comparación con un benchmark que se supone tiene la misma filosofía inversora).

– Y tras muchos esfuerzos comerciales, el volumen de los fondos se va incrementando.

– Y así siguen, aunque en algún año (el presente sin ir más lejos), sus rentabilidades no son tan decentes (menos mal que las comisiones de gestión están en la media del sector, lo cual es un nivel más que decente). Esos baches en rentabilidad tampoco importan mucho (de momento) porque en este país la inercia se mantiene cierto (bastante) tiempo, y tras explicarles a los clientes que ellos invierten mirando el largo plazo, parece que de momento se mantienen e incluso los activos bajo gestión crecen.

– Y como predican con el ejemplo, (¡sólo faltaba!) todo su patrimonio está invertido en la gestora y en sus fondos. 100% Skin in the Game.

Antes de seguir avanzando, pongamos los números (hipótesis) del caso ficticio para ver con más claridad de lo que estamos hablando:

- Los promotores de la idea de montar una nueva gestora van a ser los socios mayoritarios (digamos que el 50%) y ponen de su bolsillo para iniciar el negocio todo su patrimonio (2 Millones de €).

- La gestora tiene poco personal, no necesitan mucho, poca inversión y los típicos gastos de administración, comercialización, custodia, etc.

- Solo tienen dos fondos (diferente segmentación, pero misma filosofía) que a estas alturas tienen una antiguedad de alrededor de 5 años. Como decimos, no les ha ido mal (les podría haber ido mejor, pero en esta vida todo es relativo). Las rentabilidades medias desde el inicio son de un 3% anual en uno y el otro del 4%, pero es que ha habido dos años complicados.

- La aceptación del público ha sido estupenda, han multiplicado por 3 los activos bajo gestión en este período (el punto de partida fue bastante alto porque lo hicieron muy bien comercialmente y además tuvieron suerte y contactos que les hicieron menos difícil el despegue).

- Los socios/as mayoritarios invierten todo su patrimonio y lo que va generando en estos años en sus dos fondos, a partes iguales, para no complicarnos.

Pues bien, esta es la situación, con un dinerito que se ha ido incrementando con el paso de los años.

LLEVANDO 3 GORRAS A LA VEZ

La situación es muy diferente según el punto de vista desde el cual se mire, porque estos socios/as son:

- trabajadores,

- accionistas, y

- clientes de sus propios fondos, es decir inversores.

Tres posiciones bien diferentes, skin in the game diferentes, riesgos distintos y por tanto bases de decisión no siempre coincidentes.

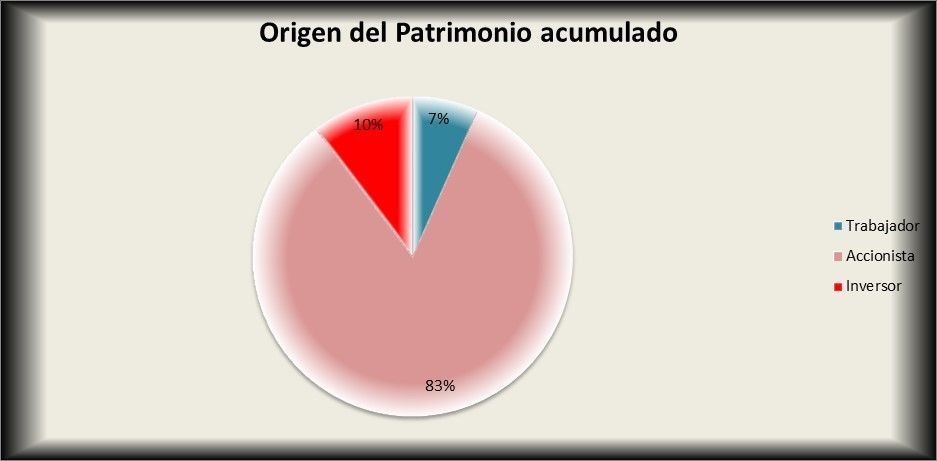

Haciendo unos números (gruesos), resulta que su trabajo:

- como gestores les ha reportado en sueldos y salarios durante estos años alrededor de 1,3 Millones de euros.

- como inversores, y teniendo en cuenta las rentabilidades obtenidas por los fondos y que todo lo que ganaban iba destinado a los mismos, cerca de 2 Millones de euros.

- Y, finalmente, como accionistas de la gestora, y con la hipótesis de que prácticamente todo el resultado del ejercicio se reparte como dividendos, han acumulado dividendos por 16 Millones de euros.

Los números son gruesos, muy gruesos, porque estos/as socios/as lo mismo tienen familia que alimentar, alguna hipoteca que pagar y algún capricho que satisfacer. Pero, como ejemplo, nos sirve.

El caso es que tras alrededor de 5 años la situación patrimonial de los socios/as ha cambiado sustancialmente (partían de 2 Millones de euros) y las fuentes son las siguientes:

A pesar de las envidiables cifras parciales de cada “gorra”, obviamente una es la causa fundamental del incremento.

SKIN IN THE GAME

Cuando eres sólo trabajador, tener skin es tener tu dinero invertido en los fondos que gestionas.

Puede parecer, aunque no siempre es así, que si te estás jugando los cuartos vas a poner más interés y cuidado en la gestión de tu dinero y del resto. Puede que sí, … o no. Y en el caso de que fuera que sí, ¿quién puede asegurar que la relación entre la convicción y los resultados sea directa?. Hay casos parecidos en otras profesiones, y así el profesor mediocre no suele mejorar por tener a algún hijo entre sus alumnos o el médico no sabe operar mejor cuando tiene que meter en quirófano a un amigo. La capacidad no se incrementa con el skin in the game.

El miedo a perder tu dinero es poderoso, pero también lo es el miedo a perder tu puesto de trabajo. Y el puesto de trabajo lo puedes perder por muchas razones. Si te distingues de la masa puede parecer que asumes riesgos innecesarios, si el mercado no te acompaña y te distancias de tu benchmark dirán que qué estás haciendo, etc. Y eso lo saben muchos gestores, que deciden asumir menos riesgos (y puede que obtener menos rentabilidades) para no distinguirse en exceso y por tanto tener más seguridad laboral. En este caso, por tanto, no hay skin in the game válido sin tener en cuenta el careeer risk que pueda sufrir el gestor.

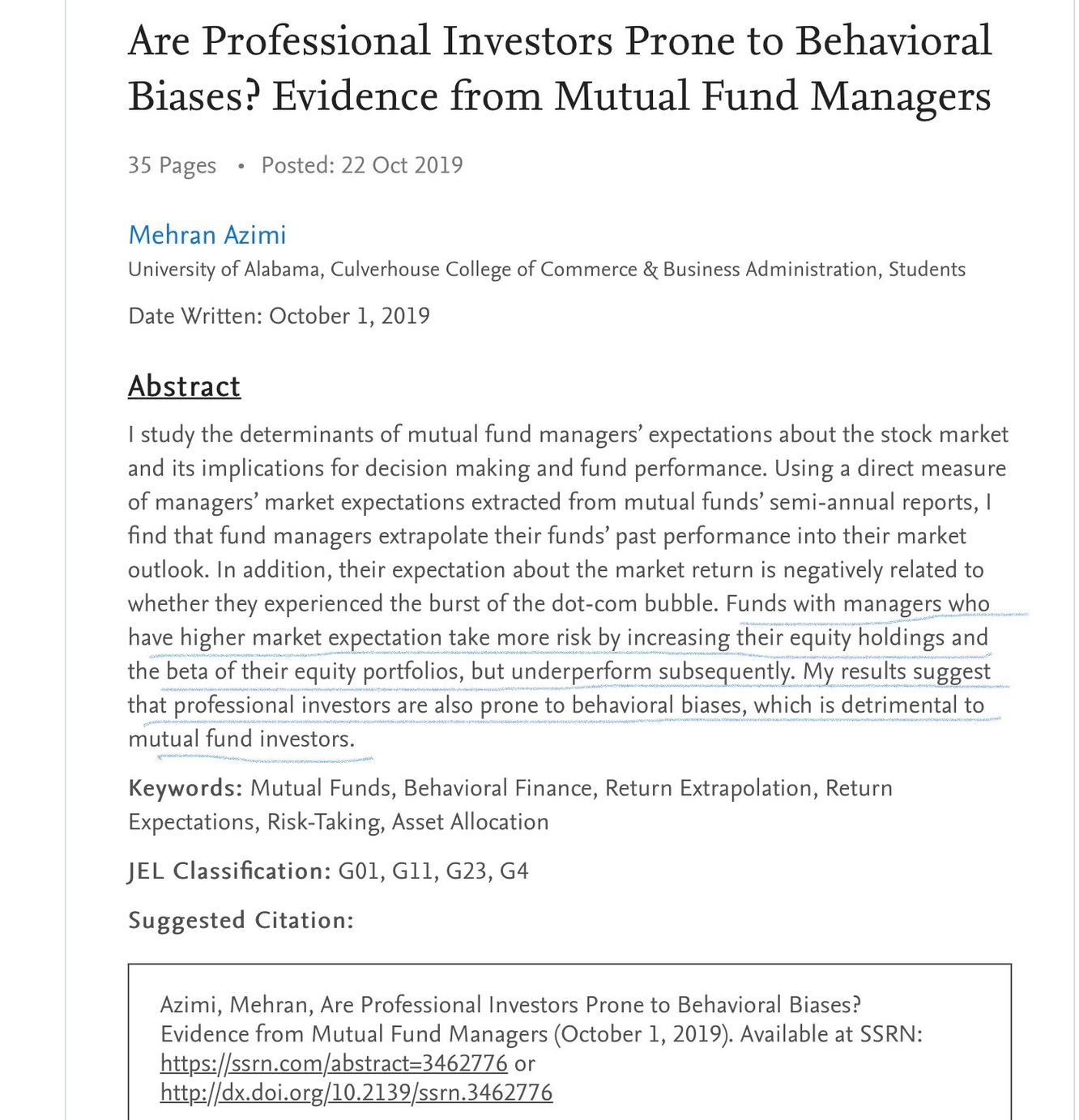

La aversión al riesgo es un sesgo del que no se libra nadie, ni por supuesto los gestores (Are Professional Investors Prone to Behavioral Biases? Evidence from Mutual Fund Managers).

El área del cerebro que lo procesa es el mismo que procesa los peligros considerados mortales. Por eso, cuando el gestor se juega su dinero, ¿cómo influye esto en sus decisiones de inversión, se vuelve más sensible, demasiado cauteloso, se indexa más, busca valores considerados más seguros? Algo influye seguramente…

En el caso del código de Hammurabi (cita del principio del artículo), la solución radicaría en hacer una casa tan segura que no pueda caerse nunca, pase lo que pase, y que por tanto evite la potencial ejecución de su arquitecto. Ello conllevaría costes adicionales, y probablemente innecesarios dependiendo de las circunstancias, que podrían resultar en que hubiese gente que no podría permitirse una casa, derivaría en un conservadurismo extremo, en ser uno más de la masa sin distinción posible, etc.

La capacidad, el career risk y los sesgos determinan la validez del skin in the game en este apartado.

Si sólo eres accionista, lo importante es que tus fondos vayan bien, pero sobre todo que los activos aumenten y con ello las comisiones, que, quitado los gastos, se terminan traduciendo en dividendos. Podemos decir que el skin in the game es que inviertas esos dividendos en los fondos de tu gestora, pero la diferencia en tu forma de llevar la empresa no va a cambiar, porque el objetivo más lucrativo viene por el lado de los ingresos del negocio.

Se podría argumentar que hay una relación directa entre la rentabilidad de tus fondos y la progresión ascendente de los activos bajo gestión. Puede que en otros sitios, en España desde luego no es ese el caso más habitual, aunque algunos ejemplos hay.

Como inversor, no hay skin in the game, pero tu objetivo es que donde tienes invertido todo tu dinero saque la mayor rentabilidad posible (o si quieres, la que obtenga el mejor binomio rentabilidad/riesgo). Arriesgas tu dinero, pero no es propiamente skin in the game per se.

¿Y CUÁL ES EL PRECIO QUE EL GESTOR PAGA POR SUS ERRORES?

Si solo eres un gestor asalariado, tu riesgo es que si los resultados no son los esperados, independientemente de que inviertas tu dinero en el fondo que gestionas, el precio que puedes pagar es el despido. Si además pierdes algo de dinero o no ganas la rentabilidad suficiente porque has invertido en tus fondos, pues más precio que pagas. Seguramente si sólo eres asalariado, el career risk pesa más que lo segundo. En nuestro caso no te van a despedir seguramente nunca, la gestora es tuya.

Si eres gestor accionista, visto los números, te interesa más que los activos aumenten, aunque ello no vaya acompasado de una buena rentabilidad. Tu cometido es mantener activos bajo gestión y comisiones. El precio que pagas fundamentalmente es que te bajen una de las dos, y ambas no van necesariamente correlacionadas (por desgracia) con el mal o buen hacer (de los gestores). Todos conocemos fondos desastrosos que mantienen activos y gestión. Tener gestores que dan buenas rentabilidades es bueno para el negocio, pero en nuestro caso, si no lo hacen, no los vas a despedir, tienes con ellos una relación de años (sobre todo contigo mismo).

Como inversor, el precio que pagas es la potencial mala rentabilidad. En el caso ficticio, el error es haberte elegido a ti mismo, pero como no te puedes despedir ni probablemente invertir tu patrimonio en otra gestora, pues el precio es tener que aguantarte. Pero mientras lo que no ganas en rentabilidad sea muy inferior a lo que recibes como dividendo, pues todos tranquilos.

Aquí hay claramente dos/tres games , cada uno con su respectivo skin, y con plazos diferentes, que hace que uno prevalezca sobre el/los otro/s. Por no hablar de las cantidades que cada uno reporta y que puede inclinar la balanza hacia uno, haciendo que los efectos del resto sean inferiores.

“Part of the answer lies in the tension – and perhaps growing imbalance – betweeen the investment profession an the investment business. The investment profession is about managing portfolios to maximize long-term returns, while the investment business is about generating (often short-term) earnings as an investment firm. There is nothing wrong with having a vibrant business, of course, and, indeed, a strong business is essential to attracting and retaining top talent. But a focus on the business at the expense of the profession is a problem.”

Michael Mauboussin. More Than You Know: Finding Financial Wisdom in Unconventional Places.

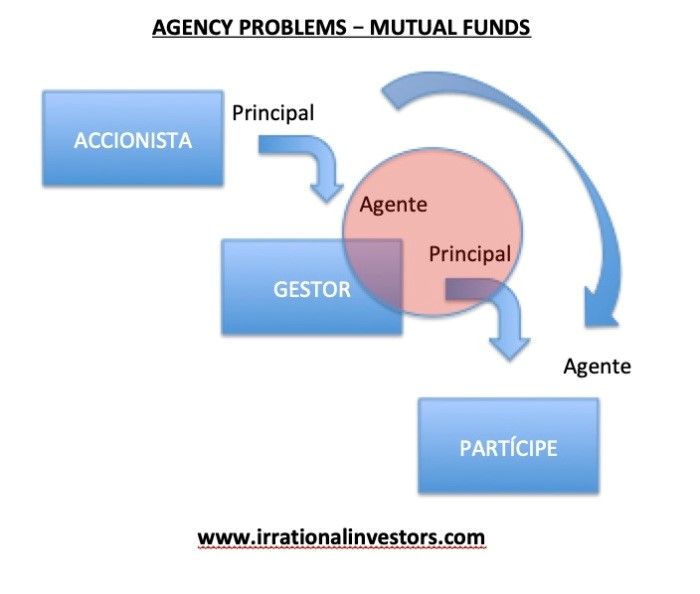

PROBLEMA DE AGENCIA

La cuestión que subyace es que adicionalmente a tener en cuenta el tradicional skin in the game, el problema de agencia es aquí más relevante, y por tanto, el conflicto de interés subyacente. Más bien, los diversos problemas de agencia, porque hay varios principales y varios agentes, y para complicarlo más, una misma persona puede ser principal y agente en distintas relaciones. En nuestro caso, tres gorras en las mismas personas.

Así es, las mismas personas son principal, agente, de nuevo principal y de nuevo agente. Como quiera que cada interveniente busca objetivos diferentes, cuando unas mismas personas ocupan diferentes posiciones a la vez, se producen conflictos de interés. Y son esos conflictos de interés los que hacen que las potenciales ventajas del skin in the game típico, se diluyan.

Como partícipe que es usted, y la cantidad cada vez mayor de gestoras de este tipo, lo ideal sería que el peso que tiene la rentabilidad en los fondos en el patrimonio del gestor/propietario fuera superior al de los dividendos recibidos. Esto aseguraría la importancia del precio a pagar en caso de que las rentabilidades fuesen decepcionantes.

La no reducción de comisiones(*) de gestión en las gestoras independientes es sólo una de las consecuencias del triple papel que tienen que interpretar algunos y de los problemas de agencia existentes.

En definitiva, no todo skin in the game es positivo (o al menos los efectos teóricos), y no todos los puestos tienen el mismo skin in the game. La problemática surge cuando una misma persona tiene que llevar a la vez dos o tres gorras, y por ello no es tanto si pones skin in the game, sino qué gorra priorizas (problema de agencia).

Este artículo no es en absoluto una crítica al modelo de negocio, es simplemente una llamada a reflexionar sobre el papel que cada uno juega en una organización de este tipo, a la diferencia de objetivos, sus efectos y al análisis de cada una de las circunstancias a tener en cuenta a la hora de invertir en fondos donde los gestores son a la vez dueños de la empresa y partícipes.

<strong>(*)</strong>True Value acaba de sacar un fondo de gestión activa con comisiones del 0,30%. Es sólo el principio. Y aún así, háganse el cálculo que tampoco está tan mal, dado que una vez en marcha, el coste marginal (e intelectual) es bajo.

Nota: Artículo previamente publicado en www.irrationalinvestors.com

Disclaimer:

No tenemos posiciones en ninguna acción mencionada, y no planeamos iniciar posiciones dentro de las próximas 72 horas.

Escribimos este artículo nosotros mismos, y expresa nuestras propias opiniones. No recibimos compensación por ello . No tenemos ninguna relación comercial con ninguna compañía cuyas acciones se mencionan en este artículo.

Las opiniones contenidas en este documento son sólo informativas y educativas y no deben interpretarse como una recomendación para comprar o vender las acciones mencionadas o para solicitar transacciones o clientes. El rendimiento pasado de las compañías discutidas puede no continuar y las compañías pueden no alcanzar el crecimiento de ganancias según lo previsto. La información contenida en este documento se considera adecuada, pero bajo ninguna circunstancia una persona debe actuar sobre la información contenida en el mismo. No recomendamos que cualquier persona actúe sobre cualquier información de inversión sin primero consultar a un asesor de inversiones en cuanto a la idoneidad de tales inversiones para su situación específica.